事業機能統合の進め方

M&A成立

PMI(集中実施期):

PMI(集中実施期):

100日プラン

PMI(集中実施期):

PMI(集中実施期):M&A成立後の100日間は、PMIの成否を分ける最重要期間であり

100日プランとはPMIのための具体的な計画を指します。

シナジー最大化のロードマップを策定し、アクションプランから事業計画策定までご支援します。

-

01 ビジネスデューデリジェンス(DD)を実施

まずはビジネスデューデリジェンス(DD)を実施し、事業の現状や課題、強みを正確に把握します。

その分析結果に基づき、事業・管理の両機能にわたるシナジーを最大化するための、具体的な戦略・戦術をご提案します。 -

02 戦略・戦術、シナジーの

方針決定- 譲渡企業の問題点の改善、強み活用の成長戦略

ビジネスDDで明らかになった問題点を改善するための施策を策定します。

同時に、譲渡企業が持つ強みを最大限に活かし、成長を加速させるための施策も具体化します。 - 譲渡企業と譲受企業の統合・シナジー(事業機能)

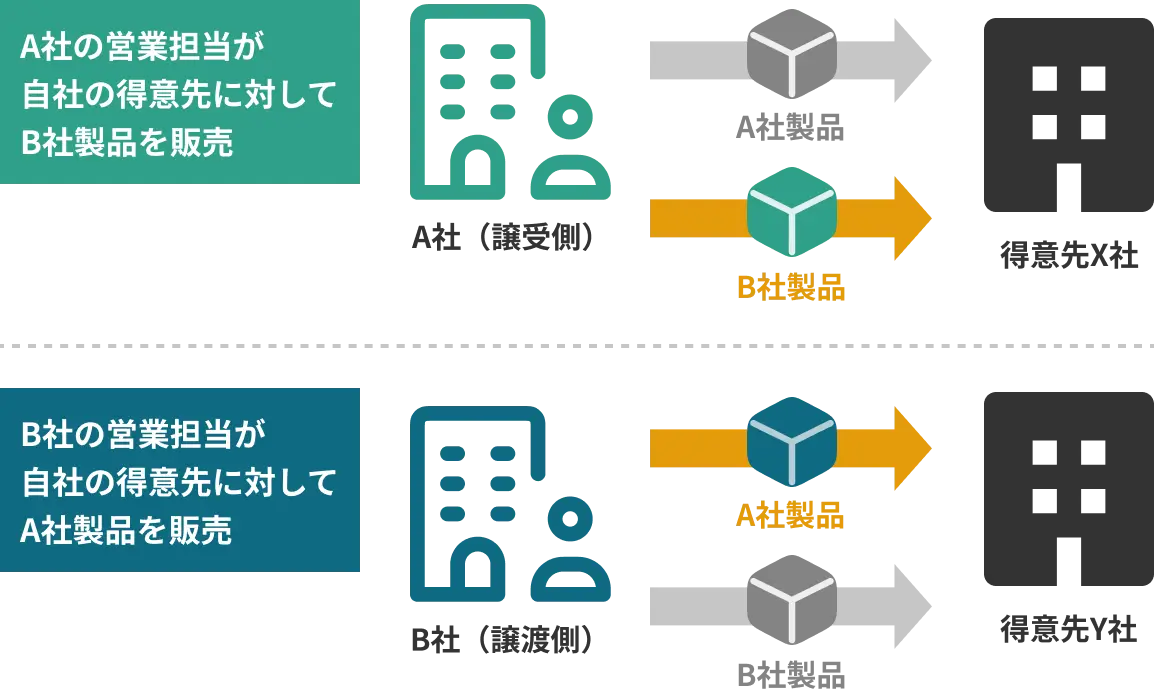

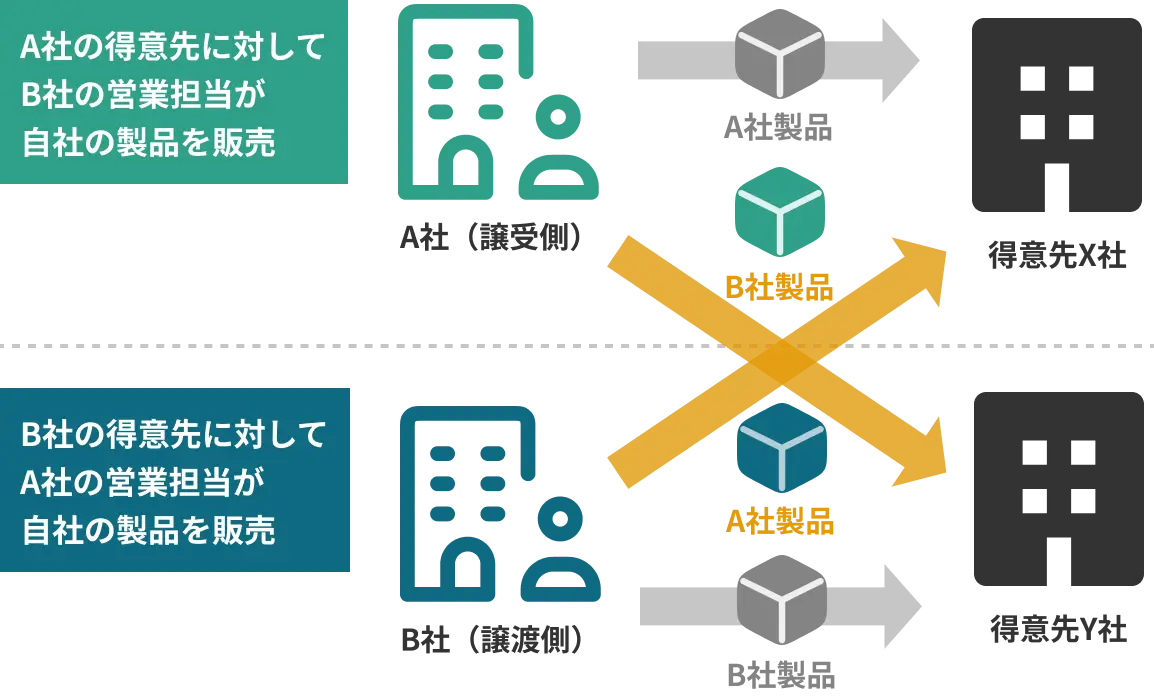

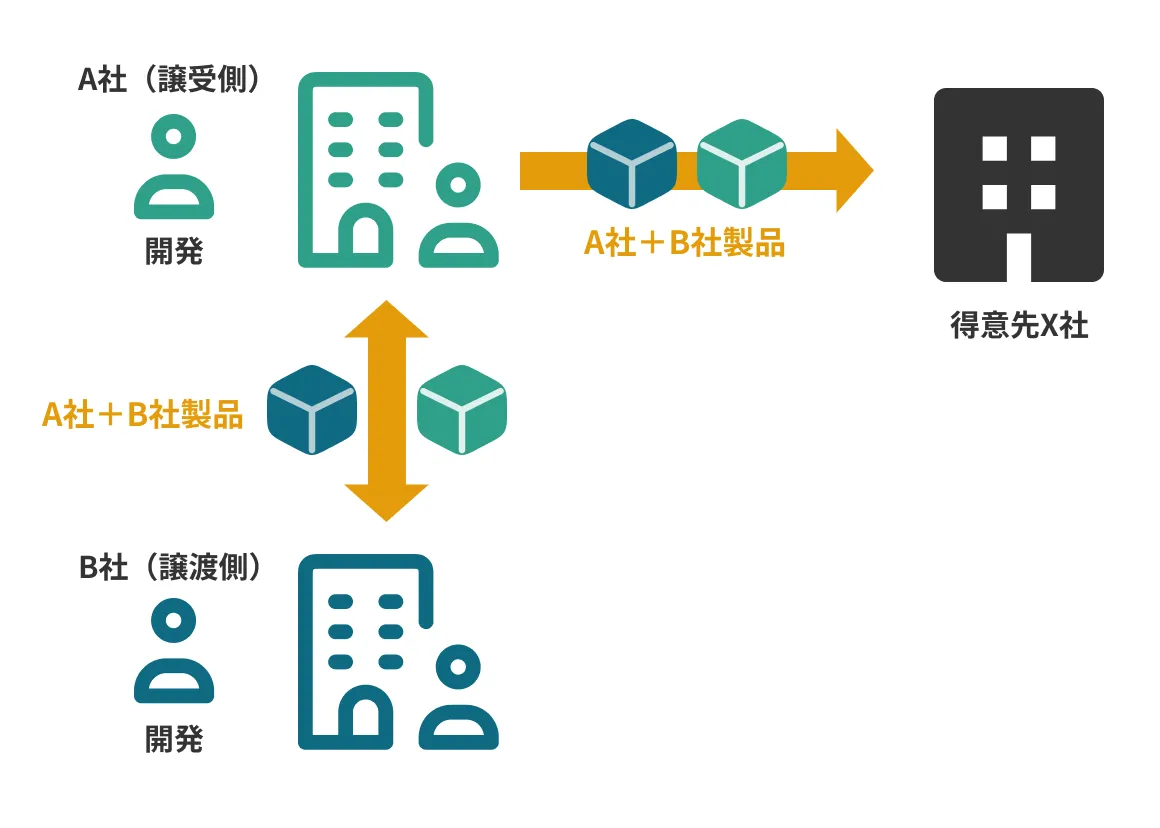

両社の事業活動(製造・販売等)を連携・改善することで、クロスセルや共同調達などを通じた売上・コストシナジーの実現を図ります。

- 譲渡企業と譲受企業の統合・シナジー(管理機能)

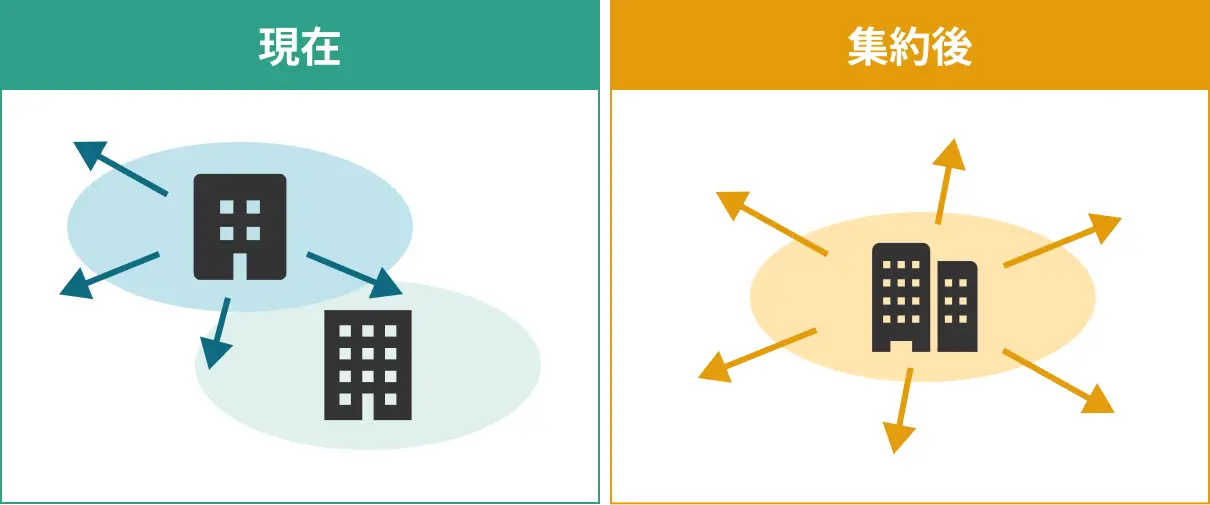

人事、会計、ITなどの管理部門における業務プロセスの連携や統廃合を進めます。

これにより、重複業務の削減やシステムの共通化などを通じて、具体的なコストシナジーを生み出します。

- 譲渡企業の問題点の改善、強み活用の成長戦略

-

03 各事業・機能の方針

(ビジョン)明確化決定した全体戦略に基づき、各事業が目指すべき具体的な方針やビジョンを定めます。

-

04 各事業・機能の統合、

体制の構築各事業の方針を実現するため、両社の機能をどのように統合し、誰がどのような役割と責任を担うのか、最適な組織体制を設計します。

-

05 アクションプラン作成

策定した方針と新体制に基づき、「誰が」「いつまでに」「何を」実行するのか、具体的な行動計画(アクションプラン)へと落とし込みます。

-

06 事業計画(PL)策定

作成したアクションプランを実行した場合に、どの程度の収益や費用が発生するのかを試算し、具体的な数値目標としての事業計画を策定します。

PMI(集中実施期):

100日以降

PMI(集中実施期):

PMI(集中実施期):100日プランで策定した計画を実行に移し、予実管理とPDCAサイクルでその進捗を管理することで、

シナジーの最大化を支援します。

-

07 統合、戦略・戦術、

シナジーの実行100日プランで策定したアクションプランに基づき、各部門と連携しながら、統合やシナジー創出に向けた具体的な施策を現場で実行していきます。

-

08 予実管理、PDCA

計画通りにシナジー効果が生まれているか、定期的に進捗をモニタリングします。

予実管理を通じて課題を早期に発見し、PDCAサイクルを回すことで、継続的な軌道修正と改善を図ります。